高盛近期公布了一份题为“加拿大2017 =美国2007?”的报告,回答了加拿大经济是否处于房地产泡沫破裂的边缘。此前,国际货币基金组织(IMF)在报告中警告说“加拿大房屋市场存在发生严重调整的危险”。

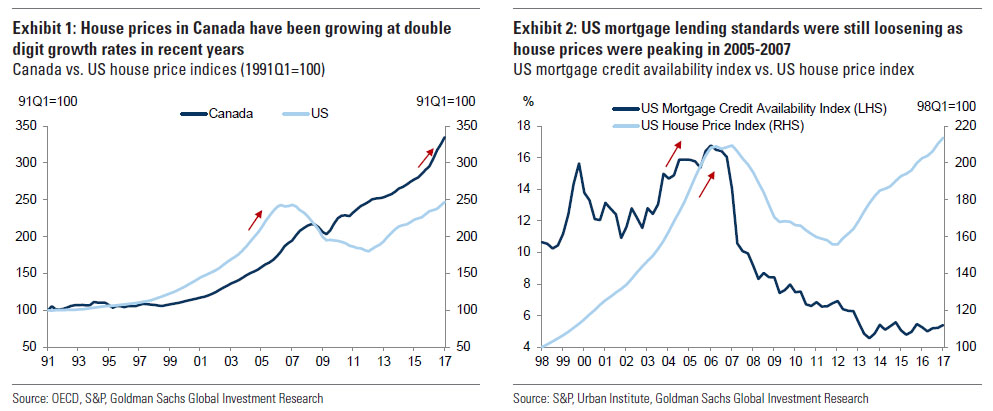

加拿大房价的爆炸式增长使得许多人将其与2007年的美国房地产市场相提并论。高盛经济研究团队Marty Young和Michael Cahill表示,在某些方面,2017年的加拿大和2007年的美国十分相似。但在一些方面,又不尽相同。

Young和Cahill指出:“一个重要的区别就是当时美国和如今加拿大之间按揭贷款标准的不同。”

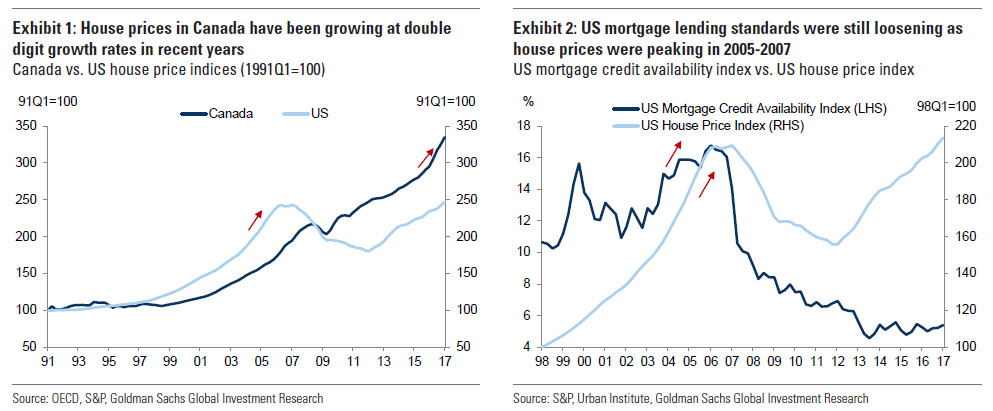

2007年,随着房价接近高峰,美国贷款标准松动。但在加拿大,自金融危机以来,贷款标准一直在紧缩。 Young和Cahill写道:“加拿大银行业监管机构一直在降低最大的LTV(贷款价值与房屋价值比例)。而最近,温哥华和多伦多已经引入了外国买家税来抑制房价的增长。这些带来了远低于当时美国的贷款违约率。”

此外,加拿大央行在7月会议上将基准利率上调25个基点至0.75%。这让它成为了美联储之外第一个在金融危机后提高利率的大央行。更高的利率也将有助于抑制房价。

虽然相对于美国,加拿大购房者对利率不太敏感。但是在加拿大,以25年的按揭时间表为例,加拿大的抵押贷款是按照5年利率计算的。这意味着贷款者必须每五年获得一次新的抵押贷款,而再融资时利率很容易受到加息的影响。

高盛举例称,一个购房者在2013年获得了25年期、每5年再融资一次利率为4%的贷款。假设贷款金额为30万加元。他每个月的本金加利率还款额为1584加元。而如果这位购房者在2018年以6%的利率(较为极端的假设)再融资,其还款金额将上涨至1688加元。相比之下,还款金额上升7%,幅度较小。高盛因此预计,按揭贷款的违约率不会因更高的还款金额而大幅攀升。

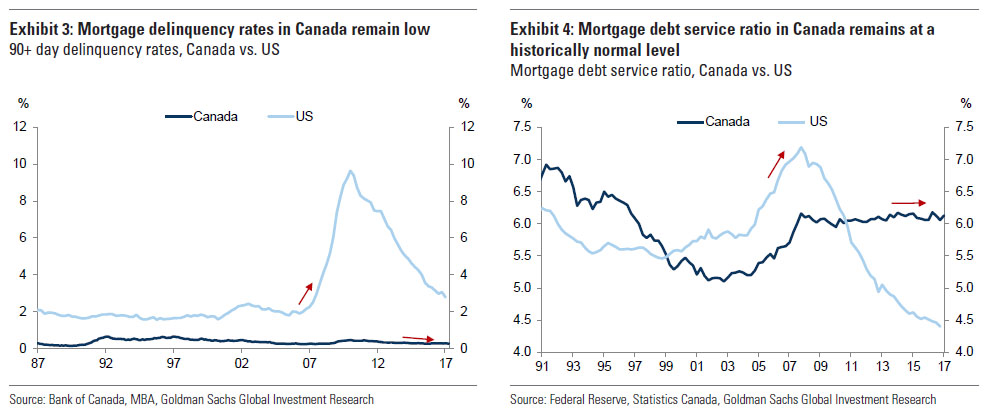

Young和Cahill表示:“加拿大较低的基准按揭违约率加上银行较高的资本化程度表明,即使加拿大房价像美国2007年-2011年时那样大幅下滑,其构成的系统性风险更小。”

高盛总结称:

最近加拿大房价的快速上涨最终将导致过热风险。一个涵盖房价与租金比、过去房地产价格变化、投资与GDP之比、实际GDP增长率和通货膨胀率的房价风险模型显示,加拿大在未来的5-8个季度实际房价下跌5%以上的概率大约为30%。与此同时,我们看到2007年美国房地产市场与2017年加拿大市场之间存在显着差异,因此我们认为,现在说加拿大房价跌幅将接近美国金融危机时的水平还为时尚早。

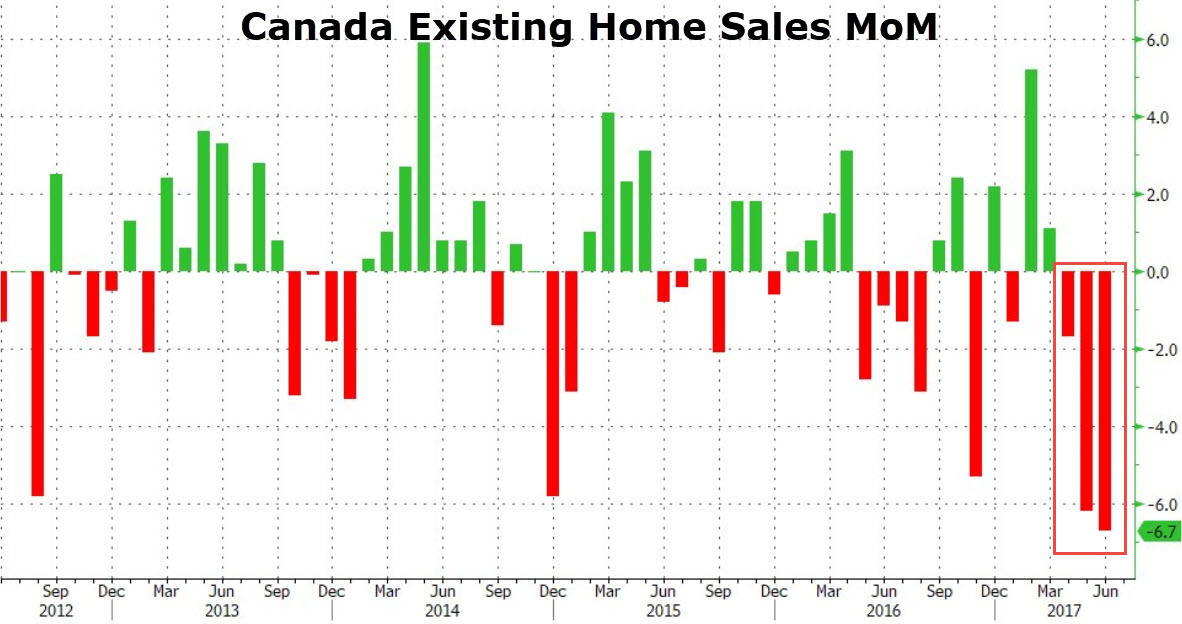

事实上,加拿大的房地产市场已经显示出降温迹象。本周一加拿大房地产协会(CREA)公布,今年6月全国住房销售量环比下降6.7%,连续第三个月下滑,降幅为2010年6月以来最大。6月房屋销量同比减少11.4%,较今年3月的巅峰水平下降14%。加拿大最大城市多伦多当月销量环比下降15.1%至5977套,为2010年来最低水平。

CREA的MLS房价指数今年6月同比上涨15.8%,但6月全国房屋平均售价仅同比略涨0.4%,而且6月均价已经比4月低将近10%。在MLS房价指数中,多伦多的房价领跌,当月下跌0.7%,一年前还高涨25.3%。

华尔街见闻曾提到,多伦多楼市稳步上行的态势已持续超过20年,近年来涨势尤为惊人。从2008年金融危机后的低点算起,多伦多房价迄今涨幅高达220%。而CREA数据显示,6月多伦多房屋均价较3月跌去14.2%,为1988年有记录以来最大的三个月跌幅。

即便是今年5月房价再创新高的温哥华,6月房屋均价也同比下跌2.7%,环比跌3.2%,销量同比减少12.2%。

CREA的首席经济学家Gregory Klump指出,多伦多所在的加拿大人口最密集省份安大略省房地产政策变动,这显然促使许多大多伦多地区房产买家“退缩”,重新评估市场。

境内续签递交后身份过期: Implied Status

境内续签递交后身份过期: Implied Status

华人尤其需要注意这些细节,2018美国退休福利新变化!

华人尤其需要注意这些细节,2018美国退休福利新变化! 加拿大式中年危机 这事竟带来无可挽回的遗憾

加拿大式中年危机 这事竟带来无可挽回的遗憾