经合组织日前警告称,全球楼价即将进入大调整,特别是加拿大等数个发达经济体的商业及住宅价格已上涨至危险水平,随时会转向“大跌市”。

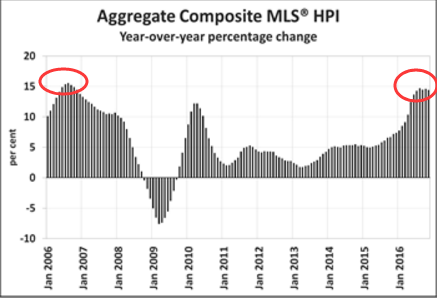

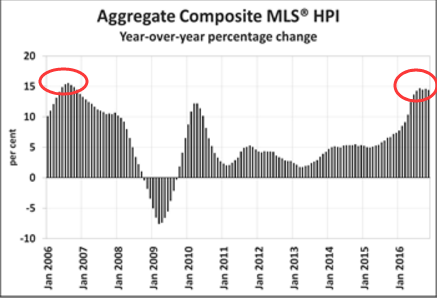

与这一警告相呼应的是,12月温哥华的房屋销量较去年同期狂跌40%,价格开始有掉头迹象:在过去6个月下降了2.2%。这当然有政府出台海外买家税的重要影响,但整个加拿大在2016年的房价涨幅确已接近金融危机前水平。

图:加拿大2016年房价涨幅已与金融危机前涨幅相近

实际上,不管从影响房价的宏观层面(利率和资金流入)还是微观层面(房屋成交量、库存和房产信贷政策)来看,2017年或将成为加拿大房产大牛市的转折年。

宏观因素一:利率

加拿大经济与美国联系度非常高,因此利率走势长期与美国高度相关。在美国加息预期强烈的背景下,加拿大本土的就业和工资增长表现也较为强劲,通胀上升前景并不糟糕。但短期内加拿大是否会跟随美国加息,还取决于一个关键变量:油价。石油在加拿大经济中占据重要的地位,其价格倘若能在今年延续涨势,加拿大大概率将在年内跟随美国加息,从而对房价产生消极影响。

加拿大经济和利率与美国高度相关

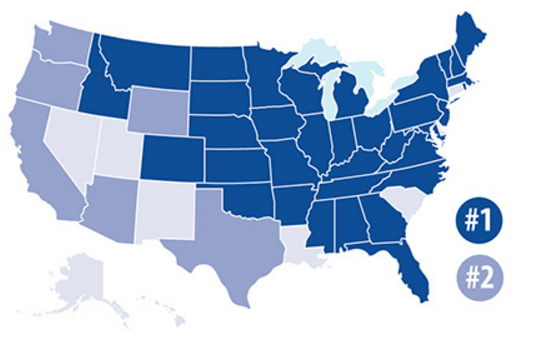

加拿大经济与美国经济深度融合,不仅双方互为最大的贸易伙伴,其双边贸易和投资额也居全球之冠。每天有约40万人穿梭过往美加边境,日均商品和服务贸易额超过20亿美元(美国白宫数据)。美国约有900万个工作岗位“依赖于”与加拿大的双边贸易和投资,美国35个州的第一大出口目的地是加拿大,加拿大对于剩余的其他州而言也基本位于第二的位置;与此同时,美国大多数进口的原油、天然气和电力等能源均来自于加拿大(加拿大政府数据)。

图:美国35个州的第一大出口目的地是加拿大

正是由于加拿大与美国的经济联系紧密,让两国的经济景气度和利率在长期也呈现高度相关的关系。加拿大央行和美联储的政策利率从长期来看一直保持“平行走势”。美联储2016年12月宣布加息前,加拿大基准利率在过去10年一直保持不低于联邦基金利率的水平。随着美联储正进入较快的渐进加息通道,加拿大的“跟随”也仅是时间问题。

图:美加两国利率长期高度相关

加拿大通胀前景并不差

在美国已经接近充分就业,薪资和通胀开始展现良好上升势头之时,与美国经济联系紧密的加拿大在这方面的表现也并不糟糕。

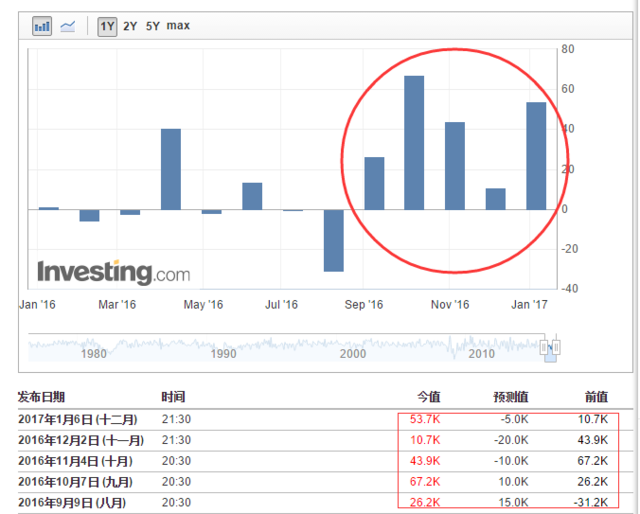

最新公布的加拿大12月新增就业人数数据强劲,预期值为减少5000人,实际增加了53700人。加拿大新增就业人数已经连续5个月超预期大幅增加。

图:加拿大就业情况出现改善趋势

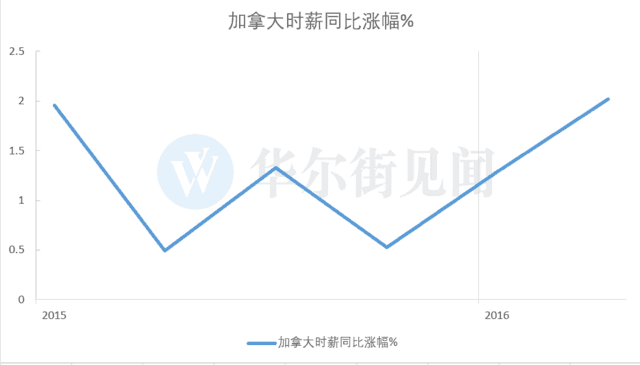

虽然加拿大的新增就业人数时有波动,但时薪增幅已开始出现积极的向上势头,这与美国近期的情况也比较相像,对于通胀而言是积极的先行信号。

图:加大拿时薪增幅现向上积极势头

17年是否加息取决于油价

虽然美国有步入较快加息通道的势头,且加拿大在传统的就业和薪资增长指标方面也出现了支持跟随美国加息的积极信号,但在短期内,即2017年年内加拿大是否跟随美国加息,取决于一个重要的外部因素:油价。

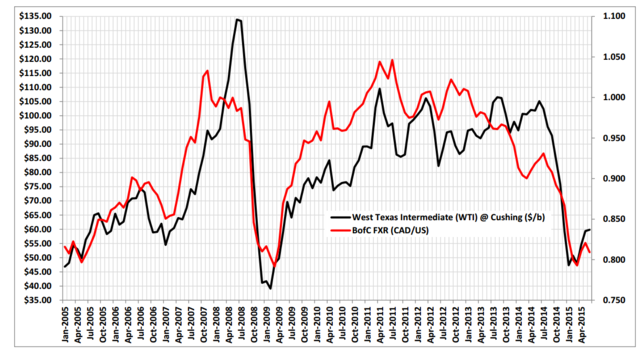

加拿大的经济景气程度在很大程度上受到油价走势的影响,最直观的表现是加元与油价的走势具有高度相关性。

图:加元与油价高度相关

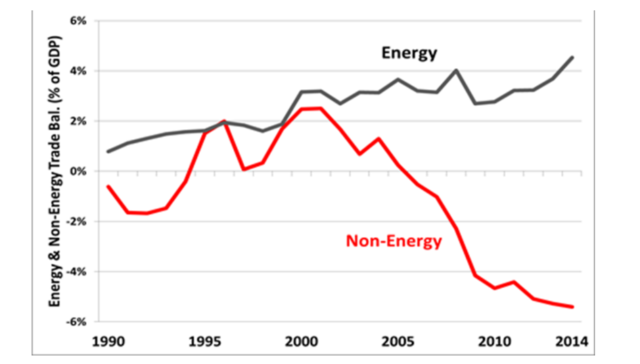

从经济基本面来细看,也确实如此。2015年,出口占加拿大GDP的比重为31.5%,其中石油出口总值占比最高,且石油等能源贸易创造了绝大部分的贸易顺差,顺差占GDP近5%。

图:能源贸易与其它出口品类贸易对顺差的贡献对比

不仅在贸易层面,在投资、就业和全国经济发展层面石油也占有重要地位。据加拿大能源研究所估算,对加拿大油砂每投资1加元,平均将创造8倍的回报,在1999到2013年间,加拿大油砂吸引了超2000亿加元的投资,在2012年-2022年,预计还将有超2000多亿加元的投资。2015年,直接服务于能源产业的就业人口近20万人(因油价下跌,较2014年减少了12%,近3万人)。

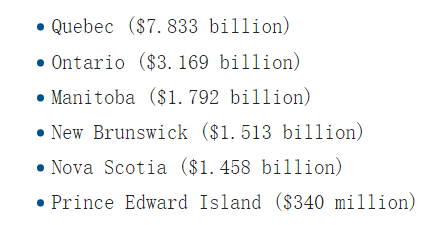

此外,加拿大95%的原油探明储量以油砂形式存在,且全球近70%的油砂都位于加拿大阿尔伯特省北部,因此加拿大的石油产量主要来自于阿尔伯塔一个省。但由于加拿大自50年前就采用了联邦平衡转移支付体系——各省根据收入向联邦缴纳后,再由联邦根据经济发展水平对各省进行拨款。自体系实施之日起,阿尔伯塔省每年都是净缴纳省,因此油价对于加拿大其它的省的消费支出和加拿大整体的发展在短期有重要影响。

图:2013-2014年加拿大转移支付“净受益”省,多数资金来自产油的阿尔伯塔

由于油砂的开采成本较高,新投资的项目需要WTI原油价格在65美元以上才有经济价值,所以持续低迷的油价将影响加拿大的投资和就业。加拿大能源研究所设置了未来7年两种油价情景(53-73美元和46-51美元),两种情景对加拿大的经济、就业和税收等方面的影响高达20%,平均油价每涨1美元,将为加拿大经济多带来17亿加元。

图:加拿大能源研究所的两种油价情景对加拿大经济的影响测算

当然,加拿大并非是一个严重依赖石油的经济体,毕竟石油生产仅占其GDP的3%,安大略省和魁北克省拥有发达的服务业和制造业,两省的产出占到全国的50%以上。所以长期来看,加拿大的利率走势并不会跟美国脱节,但短期内因油价对经济和就业的影响显著,其在很大程度上将决定加拿大的加息时点和速度。

宏观因素二:资金流入

中国早在2015年已经超过美国,成为加拿大房产最大外资来源国。根据亚协罗森咨询公司的统计,2010-2015年加拿大房地产吸收了约930亿美元来自中国的投资。

温哥华是这些流入资金的主要目的地。据全球商业地产服务公司世邦魏理仕(CBRE)统计,2016年一季度,温哥华吸收了全加72%的地产投资,外资在2016年开始加速进入温哥华及整个加拿大的地产市场:此前四年外资占比在15%,16年在温哥华暴涨至33%,而在整个加拿大升至19%。

但自2016年年中以来,资金流入的趋势由于加拿大政策限制、中国的外汇管制和汇率变化等开始出现转折,最新公布的数据显示,12月温哥华的房屋销量较去年同期狂跌40%,价格开始有掉头迹象:在过去6个月下降了2.2%。

政策限制

为了限制由外资进入推动的房价暴涨,温哥华政府在7月份宣布对外资购房加收15%的海外购房税。这一措施给已经发高烧的温哥华房价打了一剂“抗生素”,降低了本已性价比不高的温哥华房产对外资进一步的吸引力。受此影响,原本计划进入温哥华房产的资金开始改道,流向邻近的美国西雅图等地。

外汇管制

同时,在2016年跨年夜深夜,外管局发布了关于个人换汇严管规定的解读。解读称:

我国国际收支个人购汇中存在一些漏洞,致使部分违规、欺诈、洗钱等行为时有发生,包括利用经常项目从事资本项目交易(比如海外购房和投资等),还在一定程度上助长了地下钱庄等违法行为,这扰乱了正常交易秩序,也对广大遵守个人购汇规定的居民形成了利益侵蚀。

预计接下从中国流入加拿大房产的资金会日趋减缓甚至减少。

汇率变化

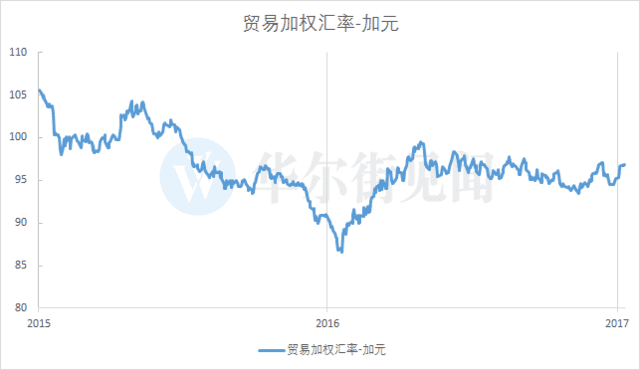

虽然,加元兑美元在过去数年一直处在弱势低位,但自2016年年初开始,加元已经开始反弹,来自美国的资金在加拿大房地产的购买力将因此变弱。

同时,加元对一揽子货币的汇率也正在走强,更为重要的是,加元对人民币的汇率也与其对一揽子货币的走势相近。

图:加元贸易加权汇率

综合来看,加元汇率的走强,将降低海外资金在加拿大房地产市场上的购买力。

除了以上宏观因素之外,房产层面的微观因素,如房产信贷政策、成交量和库存等,也将在未来给加拿大的房地产市场施加压力。

微观因素一:收紧的房贷政策

早在0708年,一墙之隔的美国因房地产市场“火烧连营”的时候,加拿大的房产市场却“隔岸观火”。主要原因是,加拿大的银行在房地产方面非常保守。

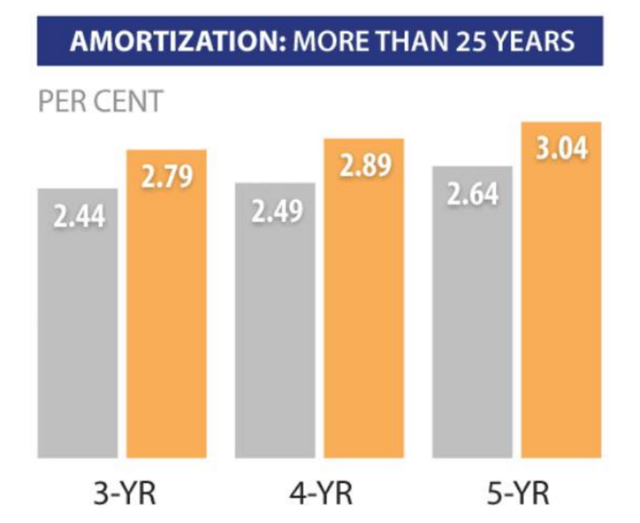

这一保守倾向,在加拿大房产市场过热的背景下,显得更加突出。虽然目前加拿大央行仍将政策利率继续保持在0.5%,但加拿大银行已经“率先”对房地产贷款升息。加拿大五大行之一的道明银行在16年11月就率先提高房贷利率,另一五大行成员加拿大皇家银行紧随其后。

除了加息,各银行对海外买家的首付比例在11月也做了调整,房价超过150万的部分首付比例增加到50%,2017年或将在银行房贷紧缩中度过。

图:加拿大皇家银行提高房贷利率(固定利率)

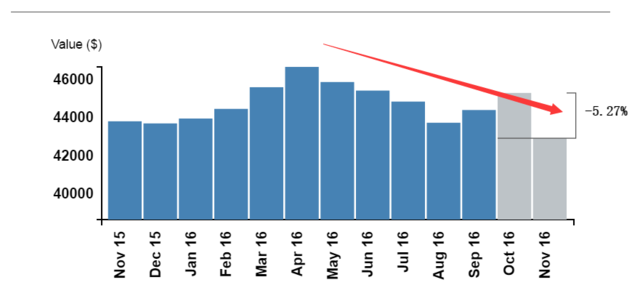

微观因素二:正呈萎缩趋势的成交量

不利的宏观环境加上紧缩的信贷政策,让加拿大的房产成交量也开始萎缩。据加拿大房产协会最新数据,加大拿房产成交量在2016年11月份环比下滑5.3%,创2012年8月份以来的最大环比跌幅。受此影响,11月的房屋成交量也创2015年12月以来的最低水平。实际上,加拿大的房产成交量自2016年4月达到“顶峰”后,从下半年就开始走下坡路。

图:加拿大全国房产交易量

微观因素三:正在改善的库存

在成交量萎缩的背后是开始上升的库存。据加拿大房产协会最新数据,截止2016年11月,全国房屋库存可供销售4.8个月,开始从10月份4.5个月的6年低位回升,并创2016年3月以来的最高库存水平。

暗淡中的一抹亮点

当然,以上数据仅展示了全国水平,加拿大安大略省多数热点地区的库存现处在1至2个月的历史最紧张水平,个别地区库存甚至低于1个月。

因此,在宏观和微观均对加拿大房产地不利的情况下,安省看似是唯一的避风港。加之加拿大每年吸收30万新移民,而其中50%以上在安省落户,也给该地区的房产刚需提供了有利的支撑。但如果安省,特别是多伦多效仿温哥华出台海外买家税,这一抹亮点也可能消失。

结论

从宏观趋势上来看,加拿大长期而言将随美国步伐进行加息,但短期内加息的时点和节奏将在很大程度上取决于油价,长期向上的利率将对房地产价格造成压力;与此同时,国际资本对加拿大房地产的支撑预计未来会逐步下降。

而从微观上来看,不论是房贷政策还是成交量和库存,都开始向不利于加拿大房价的方向发展。当下的微观表现与未来的宏观趋势是相一致的。

但由于加拿大的移民政策为个别地区提供了持续的刚需支持,个别地区的房价在全国房价不景气的情况下,仍有可能成为亮点。但即便如此,因为这些地区前期已经完成了较大幅度的涨幅,接下来是否能逆全国趋势而动,在很大程度上取决于政府政策。

境内续签递交后身份过期: Implied Status

境内续签递交后身份过期: Implied Status

华人尤其需要注意这些细节,2018美国退休福利新变化!

华人尤其需要注意这些细节,2018美国退休福利新变化! 加拿大式中年危机 这事竟带来无可挽回的遗憾

加拿大式中年危机 这事竟带来无可挽回的遗憾